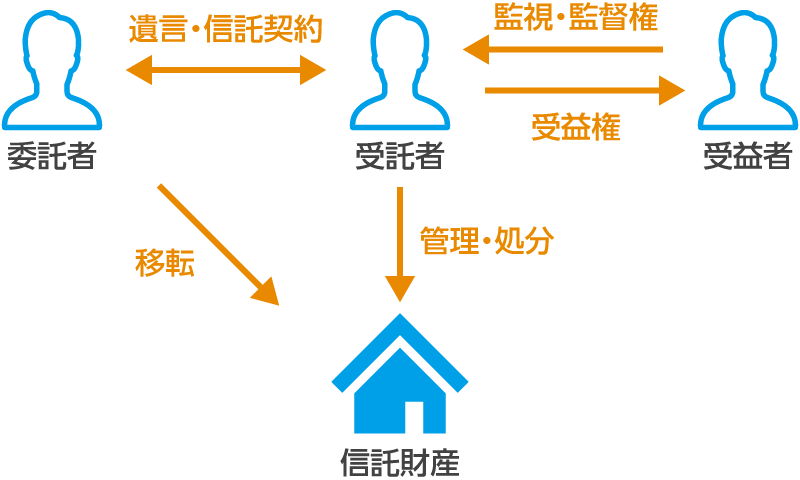

不動産コンサルティング

家族信託のご案内

コロナグループでは、

国土交通大臣登録 公認不動産

コンサルティングマスター※による、

不動産の家族信託について、ご案内しています。

- ※国土交通大臣の認定である不動産コンサルティング制度

- 不動産コンサルティング制度は、国土交通大臣の認定を受け、(財)不動産流通近代化センターが審査・証明を行っています。不動産コンサルティング技能者であれば、不動産投資について助言を行う「一般不動産投資顧問業」の登録、不動産小口化商品を扱う「不動産特定共同事業」における「業務管理者」になるために必要でもある重要な資格です。

また、不動産コンサルティングは、登録更新のために専門的講習の受講などが義務付けられており、時代変化に必要な不動産知識を常に持ち合わせています。